2023年10月1日に開始されたインボイス制度。とりあえず登録した方、取引先に促されて仕方なく登録した方など、さまざまな個人事業主の方がいらっしゃると思います。

私は「インボイスは収入減るし手間は増えるし、個人事業主にとってメリットなんてひとっっっっつもないんだから、絶対に登録しない!」と意地を張っていましたが、取引先企業からの依頼が激減してしまったため、遅ればせながら仕方なく登録しました。これで依頼がまた増えるといいな。

インボイスの必要性の話はさて置き、登録したからにはさまざまな対応を進めていかなくてはいけませんよね。とはいえ、「請求書はどうフォーマットを変えたら良いんだろう?」「確定申告に向けた帳簿の記載方法は変わるの?」「他にも何かやらなきゃいけないことがあるの?」など、右も左もわからない状態の方がほとんどだと思います。

私自身もいろいろとネット検索したのですが、なんだか情報がごちゃごちゃしていて、具体的な対応方法を理解するのにすごく時間がかかりました。なので、情報を整理するためにも、超簡単に・わかりやすさ重視で、個人事業主がインボイス登録後にやることをまとめます。

「とりあえずインボイスの登録申請は提出したけど、この後はどんな対応をすれば良いの?」と困っている個人事業主の方はぜひご参考になさってください。

企業と取引をしている個人事業主向けの記事です

本記事は、このような立場の方を想定しております。

- 個人事業主

- 企業から仕事をもらう立場(売手)

- 今まで免税事業者で、インボイス登録にともなって課税事業者になった(=消費税の申告が必要になった)

ちなみに私は、フリーランスのライターとして企業から依頼を受け、広告や記事を作成しています。自分が誰かに仕事を依頼するなど買手となるケースはありません。確定申告は会計ソフトを使って毎年自分で行なっています。

インボイス登録後にやることをわかりやすく解説

インボイス登録通知を待つ

インボイスの登録申請をした後は、数週間〜1ヶ月程度待つと登録番号などの通知・公表が行なわれます。登録番号が発行されるまでにできることは、取引先に「インボイス申請中です」と報告するくらいですね。

すると企業から「通知がきたら登録番号を教えてくださいね」や「請求書に登録番号を書いてくれればそれで良いですよ」などの返信がきますので、そのとおりに対応しましょう。

インボイスの登録通知書が書面や電子データで交付されたら、下記の対応を行ないます。簡単に・わかりやすくいうと、必須でやることは「発行」と「保存」の2つだけです!!

- 取引先企業に、インボイス登録が完了した旨と登録番号を伝える(必要に応じて)

- インボイスを作成して発行する

- インボイスを保存する

- 消費税の申告

ちなみに、私はスマホ版のe-taxを使ってインボイス登録申請を行ないました。登録されたら特に何のメール連絡などもなく、「e-taxにログイン>送信結果・お知らせ>通知書等一覧>適格請求書発行事業者通知書に切替」で通知が届いていることを知りました。ザ・不親切。

さておき、重要な対応を以下で詳しく説明していきます。

インボイスを作成して発行する

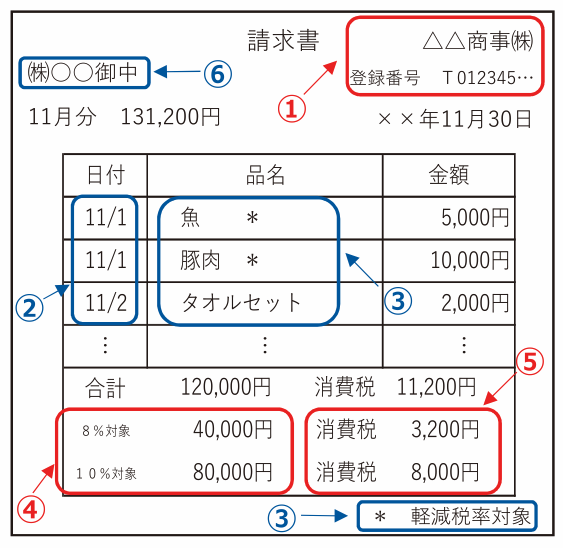

これまで使用していた請求書を、インボイス(適格請求書)の仕様に変更しなければなりません。最重要の対応です。

基本的には、以下の情報が含まれていればインボイスとして認められます。特に赤文字の部分がインボイス制度で必須になった追加項目です。

- ①インボイス発行事業者の氏名または名称(=自分の名前や屋号)

- ①自分の登録番号(T+13桁の数字)

- ②取引年月日(納品日や月末の日付などでOK)

- ③取引内容(もし軽減税率の対象品目があればその旨記載)

- ④税率ごとの合計額および適用税率

- ⑤税率ごとに区分した消費税額

- ⑥インボイスを交付する相手方の氏名または名称(=取引先企業名)

様式がガチガチに定められているわけではなく、上記を網羅していればOKなようです。8%対象の取引がなければ、わざわざ「8%対象とその消費税」の項目は設ける必要なさそうです。

インボイスを保存する

2024年1月1日から、電子帳簿保存法によって電子保存の義務化が始まりました。めんどい!

電子(メールやWeb上など)で取引先にインボイスを発行した場合、「電子取引データの保存」に当てはまりますので、必ず然るべき方法で保存しておきましょう。(インボイスを紙で発行した場合は、その控えを紙で保存しておけば問題ありません。)

すでに「電子取引データの保存」のフローをご自身で確立している方は、インボイスも同じように保存すればOKです。電子帳簿保存法に関する対応がよくわかっていない方は、以下の記事をご参考になさってください。

消費税の申告

インボイス登録後は課税事業者となるため、消費税の申告が必須になります。これがめっちゃだるい。

消費税の申告に関しては、「2割特例」や「簡易課税制度」という軽減措置があります。ありがたいはありがたいですけど、そもそもインボイスなんてなければ軽減措置はいらないですかね。めんどいこと押しつけておいてどこを助けてくれてるんだという話です。

この点はまだ調べきれてないため、あとでまとめます。お急ぎの方は、以下国税庁のパンフレットをご参考になさってください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

つまづきやすい点を解説

見積書は基本的に変更しなくても良い

私の場合、企業に送付する書類は、請求書のほかに見積書があります。では、インボイス登録したら、見積書も何か変更しなくてはいけないのでしょうか?

色々調べた結果、見積書は変更しなくて良さそうでした。

見積書の役割は「受発注内容および金額を明確にする」「発注するかどうかの判断材料」といったものであり、決められたフォーマットも存在しないようです。

ただし、取引先企業に求められる場合には、見積書にも「自分の登録番号(T+13桁の数字)」などを記載するようにしましょう。

ちなみに、見積書と納品書の2つを合わせてインボイスとして発行する、とかいう方法もあるみたいです。まじで意味不明です。とりあえず取引先企業と取り決めをして運用するのが良いですね。

源泉徴収税額も変更なしでOK

請求書に「源泉徴収税額」を記載している方もいらっしゃると思います。私も記載しています。

インボイス登録後の源泉徴収税額については、特に変更しなくても良いみたいです。これまでと同じように計算してインボイス(適格請求書)に記載しましょう。

ちなみに、報酬額と消費税額が明確に分けて記載されている場合は、「消費税を含まない報酬額(=税抜金額)」を源泉徴収の対象にして良いとされています。インボイスは報酬額と消費税額が明確に分かれているので、これに当てはまりますね。

つまり、報酬額が50,000円だったとして、消費税を加算したら55,000円になります。この場合、50,000円を源泉徴収の対象にしてOKです。消費税を含む55,000円で計算するよりも、源泉徴収税額を抑えることができます。

まとめ

インボイス登録後にまずやることは、今までの請求書のフォーマットを少し変えて「インボイス(適格請求書)を発行する」、そしてそれを「保存する」という2つだけです!

これまでも請求書の発行や保存は行なっていたでしょうから、極端にいえば「請求書のフォーマットをインボイス仕様に変える」だけです。

簡単なように感じますが、その後に結局「消費税の申告」がありますので、かなりめんどうなんですよね。廃止にならないかな、インボイス。